在IGBT得到大力发展之前,功率场效应管MOSFET被用于需要快速开关的中低压场合,晶闸管、GTO被用于中高压领域。MOSFET虽然有开关速度快、输入阻抗高、热稳定性好、驱动电路简单的优点;但是,在200V或更高电压的场合,MOSFET的导通电阻随着击穿电压的增加会迅速增加,使得其功耗大幅增加,存在着不能得到高耐压、大容量元件等缺陷。双极晶体管具有优异的低正向导通压降特性,虽然可以得到高耐压、大容量的元件,但是它要求的驱动电流大,控制电路非常复杂,而且交换速度不够快。

IGBT正是作为顺应这种要求而开发的,它是由MOSFET(输入级)和PNP晶体管(输出级)复合而成的一种器件,既有MOSFET器件驱动功率小和开关速度快的特点(控制和响应),又有双极型器件饱和压降低而容量大的特点(功率级较为耐用),频率特性介于MOSFET与功率晶体管之间,可正常工作于几十KHz频率范围内。基于这些优异的特性,IGBT一直广泛使用在超过300V电压的应用中,模块化的IGBT可以满足更高的电流传导要求,其应用领域不断提高,今后将有更大的发展。

IGBT的结构与特性:

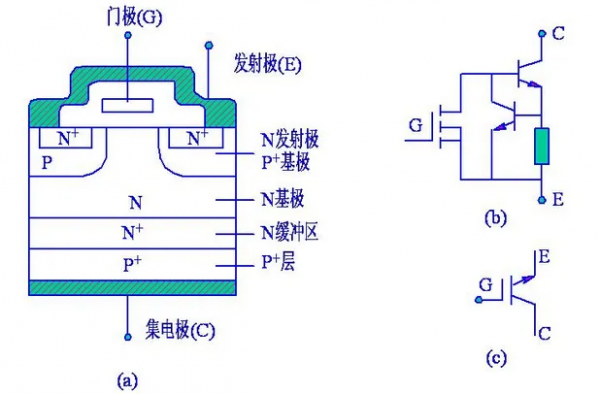

如下图所示为一个N沟道增强型绝缘栅双极晶体管结构, N+区称为源区,附于其上的电极称为源极(即发射极E)。N基极称为漏区。器件的控制区为栅区,附于其上的电极称为栅极(即门极G)。沟道在紧靠栅区边界形成。在C、E两极之间的P型区(包括P+和P-区,沟道在该区域形成),称为亚沟道区(Subchannel region)。而在漏区另一侧的P+区称为漏注入区(Drain injector),它是IGBT特有的功能区,与漏区和亚沟道区一起形成PNP双极晶体管,起发射极的作用,向漏极注入空穴,进行导电调制,以降低器件的通态电压。附于漏注入区上的电极称为漏极(即集电极C)。

N沟道增强型绝缘栅双极晶体管结构

IGBT的开关作用是通过加正向栅极电压形成沟道,给PNP(原来为NPN)晶体管提供基极电流,使IGBT导通。反之,加反向门极电压消除沟道,切断基极电流,使IGBT关断。IGBT的驱动方法和MOSFET基本相同,只需控制输入极N-沟道MOSFET,所以具有高输入阻抗特性。当MOSFET的沟道形成后,从P+基极注入到N-层的空穴(少子),对N-层进行电导调制,减小N-层的电阻,使IGBT在高电压时,也具有低的通态电压。

近年来,国家大力推行碳中和政策,有望驱动清洁能源发电的快速发展,以及电动汽车渗透率的迅速提升,为IGBT带来强劲的增长动力。

在光伏和风电方面,IGBT是光伏和风电逆变器的核心器件,占逆变器价值量的20%-30%。最典型的应用场景就是光伏逆变器,需要大量高压、超高压的IGBT模块,将光伏发出的粗电转换为可平稳上网的精细电,这是实现碳中和的核心环节。

2021年12月光伏逆变器出口482.36万台,同比增长26.7%,环比增长4.9%;2021年全年出口4370.17万台,同比增长42.7%。2022年,预计光伏行业有50%的增长,各家逆变器厂商的出货量取决于拿到的芯片量,光伏IGBT依旧紧缺。

长期来看,2020-2025年全球光伏逆变器市场规模将从458亿元人民币增长至1096亿元,其中国内新增市场从72亿元增长至164亿元,海外新增市场从368亿元增长至915亿元。按IGBT占逆变器价值量20%来算,2025年全球、中国光伏逆变器用IGBT的市场规模将分别达到274、41亿元。

在新能源汽车方面,IGBT主要应用于电控系统,约占电控系统成本的37%。新能源汽车渗透率逐步上升,将持续拉动IGBT模块市场的需求。据测算,我国2025年新能源汽车IGBT市场规模将达165亿元,2020-2025年复合增长率高达31.5%。

乘联会统计2021年国内新能源汽车销量达到331.2万辆,同比增长181.0%,渗透率在15%,2022年新能源车销量预计在450-550万辆左右,渗透率将提升至20%以上,继续高增长。

其中,2022年新能源车主要增量在A级车,装载的是750V的IGBT模块,因此预计传统的1200V和650V供应会比较稳定,750V的IGBT模块供应相对紧缺。由于全球领军的英飞凌和日系厂商产能非常紧张,库存达到历史最低水平,同时扩产比较保守,向国内供给有限,国内厂商迎来国产替代机会。

除了以上光伏和新能车领域,储能、家电、工控等领域对IGBT的需求也较大。根据调研,2019年全球IGBT市场规模超过70美元,2021年突破100亿美元,到2026年有望达到190亿美元,复合增长率约为13.6%。

中国IGBT市场规模有望在2025年达到520亿元,2018-2025年复合增长率高达近20%。目前全球IGBT缺货涨价现象仍较为明显,中国企业有望把握机遇,加速推进国产替代,市场份额或将快速提升。

IGBT国产替代需求强劲,国内厂商持续加大投入,多家厂商产品取得良好进展。

目前,全球IGBT市场集中度较高,主要由国外领先厂商占据,2019年英飞凌、三菱、富士电机合计占据全球IGBT模块市场份额的58.0%,国内仅斯达半导一家进入前十,份额仅2.5%。对于国内市场,IGBT的国产渗透率不足15%。

在中美科技争端日益加剧,以及芯片产能紧张的背景下,下游国内客户在加速导入国产IGBT。假设2025年国内IGBT市场的国产渗透率达到30%,对应国内IGBT厂商的市场空间将达到156亿元,而2020年国内IGBT第一大厂商斯达半导的销售额仅为9.1亿元,未来增长空间巨大。

尽管国内IGBT厂商起步较晚,但随着持续的研发投入,下游厂商的配合,近年来国内厂商已取得明显的进展。

台湾茂矽电子降低晶圆导通电阻,通过六寸晶圆降低IGBT製造成本并得到较高的良率,并改善电动车关键零组件多得向英飞凌(Infineon)、意法半导体(ST)等国外大厂购买的情形。

目前市面上出现的晶圆直径主要是150mm、200mm、300mm,分别对应6英寸、8英寸、12英寸的晶圆;国产芯片在晶圆的产能上,也就是在6寸上有优势;

全球10大8”晶圆厂約有40座,其中33座在亚洲(台湾15座,中國8座)在2019-2021产能仅扩厂5%,仍不足以满足后续电动车与工业控制市场,导致IGBT持续涨价。

由工采网代理的台湾茂矽电子推出的IGBT晶圆 - P81MV022NL0013P是一款1200V、40A、FS工艺的6寸IGBT晶圆片;1200V壕沟和现场停止技术;低开关损耗;正温度系数;简单的平行技术。

芯片图:

茂矽电子成立于1987年,晶圆制造长期聚焦在功率半导体元件及电源管理IC领域,以MOS管、IGBT,模拟芯片、二极管等产品为主,打破国外垄断现象。

ISweek工采网与茂矽电子强强联手,给国内客户提供更有效的技术支持和专业服务,更多产品选型及详情与应用说明规格书等可致电,获取相关商品、询价单,申请样品,期待您的光临。

转载请注明出处:传感器应用_仪表仪器应用_电子元器件产品 – 工采资讯 http://news.isweek.cn/29337.html